Tel:0575-88666888

2025年03月09日

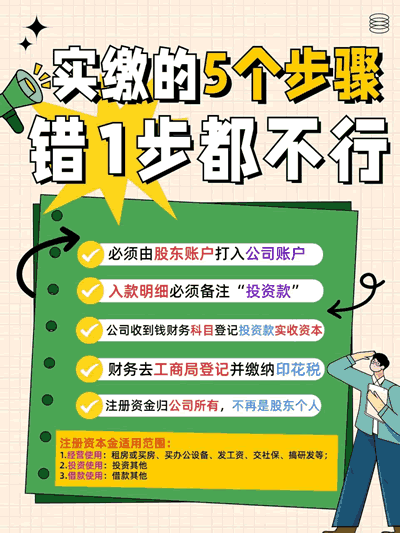

公司注册资金实缴一般按以下步骤操作:

明确出资方式:股东可以选择货币、实物、知识产权、土地使用权等方式出资。如果是非货币出资,需对资产进行评估作价,以确定其价值。

确定实缴金额:根据公司章程和股东约定,明确各股东需要实缴的具体金额。

制定公司章程:在公司章程中明确规定股东的出资时间、出资方式及出资额等内容,为实缴操作提供依据和规范。

货币出资:股东将各自应实缴的货币资金从自己名下的银行账户转入公司指定的银行账户,并在转账备注或附言中注明 “投资款”。

非货币出资:若是以实物、知识产权等非货币财产出资,需办理相应的财产权转移手续,如实物的交付、知识产权的过户登记等,确保公司对该财产拥有合法所有权。

财务登记:公司财务部门在收到股东的出资后,应及时进行账务处理,将收到的资金登记为 “投资款 - 实收资本” 科目。

税务申报:公司需在收到投资款的次月,按照 “营业账簿” 税目申报印花税,按实收资本和资本公积的合计金额万分之二点五计算缴纳。

验资(如有必要):可委托专业的会计师事务所对股东的出资进行审验,出具验资报告。虽然现行政策下,一般公司实缴完毕后通常不需要做验资报告并提交给工商部门,但在一些特定情况下,如银行贷款、参与招投标等,可能仍需要验资报告。

变更登记:公司应将实缴情况及时向市场监督管理部门(原工商行政管理部门)进行变更登记,提交相关材料,更新公司的注册资本等信息,使公司的登记信息与实际情况相符。